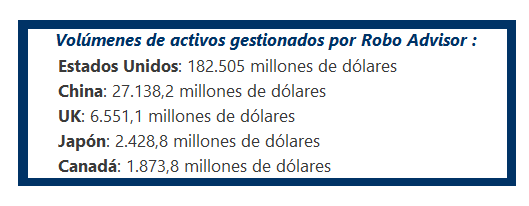

Rentabilidad Superior

Hay estudios que han demostrado que en el 95% de los casos, la inversión en índices bate al mercado y que obtienen en el medio-largo plazo una rentabilidad muy superior en comparación con la banca.

Bajo Coste

Gracias a la automatización del servicio, la comisión total que te cobra un robo advisor no suele ser superior al 0,85% frente al 3,4% de comisión total que cobra de media los bancos en España.

Inversión Mínima

Al estar automatizada la figura del gestor, las comisiones que te ofrece son excepcionalmente bajas y esto repercute finalmente en el inversor, que puede empezar a invertir en fondos de inversión indexados desde solo 50€.

Proceso de contratación y seguimiento digital

Además, la experiencia de usuario que ofrecen tanto en el proceso de contratación como uso de la plataforma suele ser infinitamente superior a la que suelen ofrecer los gestores o tu banco, y en algunos casos de forma 100% digital y sin papeleos.

Transparencia y Seguridad

En España los gestores automatizados están muy regulados al estar autorizados por la Comisión Nacional de Valores (CNMV). Además, suelen ser bastante transparentes con las comisiones al reflejar cuales cobran y su finalidad.

Evita los Sesgos Emocionales del Inversor

Invertir a largo plazo y al estar automatizada la gestión de las inversiones evita un factor psicológico importante ya que evita la tendencia que la mayoría de inversores tiene de retirar su dinero ante bajadas de mercado, mermando su rentabilidad.

Alta Diversificación

Estos gestores automatizados utilizan fondos índice y ETFs de gestoras de renombre como Vanguard, Lyxor, BlacRock, Amundi o StateStreet, cubriendo miles de posiciones distintas en todo el mundo.

Trato Humano y Atención Personalizada

Aunque se automatiza la figura del gestor, detrás hay expertos de inversión que se han encargado inicialmente de construir el asset allocation o elegir qué fondos y activos utilizar. Además, el trato y atención al cliente suele ser superior al que tu banco te suele ofrecer.