A nivel general Indexa posee las principales características que poseen los roboadvisors como son:

- Gestión indexada y automatizada

- Rebalanceo automático de las carteras con el objetivo de evitar que tu cartera se desvíe del perfil de riesgo asignado

- Diversificación global de las carteras con el fin de minimizar el riesgo

- Costes notablemente inferiores a los ofrecidos por las banca/gestora tradicional

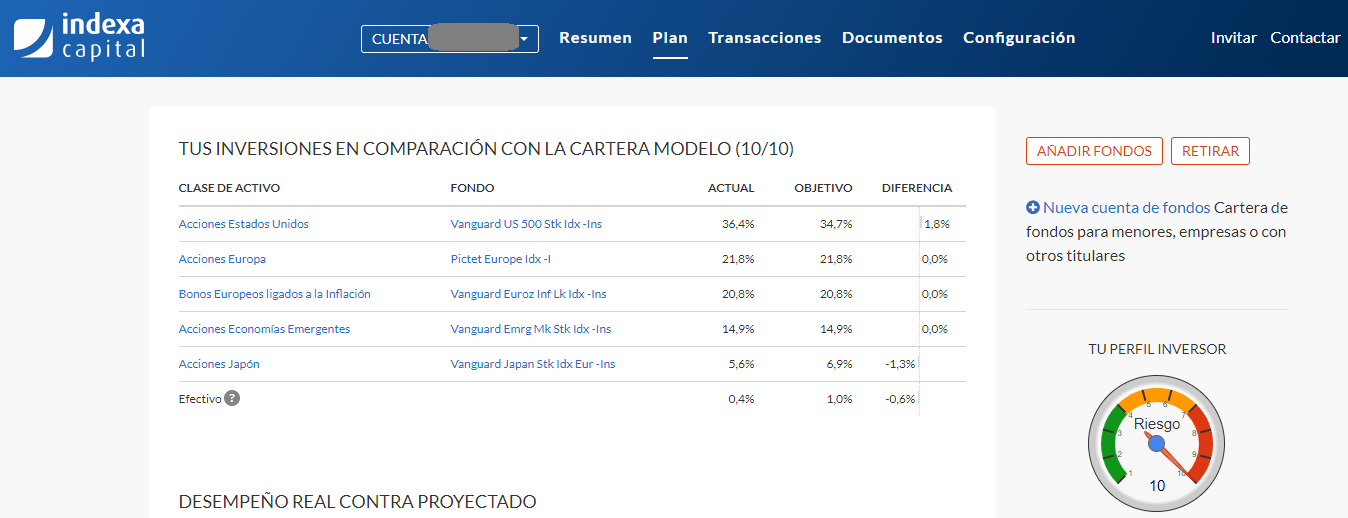

A nivel producto, a continuación esta tabla resume las características de cada producto que ofrece Indexa:

Como he comentado previamente en mi introducción sobre ¿qué son los robo advisors? al ser un modelo de inversión relativamente nuevo en España es lógico que se generen ciertas incertidumbres y dudas sobre las garantías de seguridad que ofrecen.

En este sentido, no hay que preocuparse por nada, ya que detrás hay una filosofía de inversión madura y asentada en Estados Unidos que en España está proveída por empresas muy reguladas, como es el caso de Indexa Capital.

- Indexa Capital es una agencia de valores supervisada por la CNMV con el número 257

- Está inscrita en el Fondo de Garantía para inversores españoles (FOGAIN) y en el Fondo de Garantía de Depósitos (FGD) lo que garantiza hasta 100.000 euros de cada fondo por titular en caso de que Indexa entre en bancarrota

- Tu dinero está depositado en una cuenta corriente de Inversis

- Está auditada por BDO. Personalmente no la conozco pero como indican es la “quinta mayor auditora del mundo”

Con estas garantías se puede afirmar que si, Indexa Capital es una compañía fiable y segura, no es ninguna estafa ni chiringuito financiero.

Entra en Indexa Capital y clica en el botón “DARME DE ALTA” de la parte superior derecha.

A continuación, te harán un test que consta de 11 preguntas para poder determinar tu perfil de riesgo y poder asignarte la cartera que se ajuste mejor a ese nivel de riesgo.

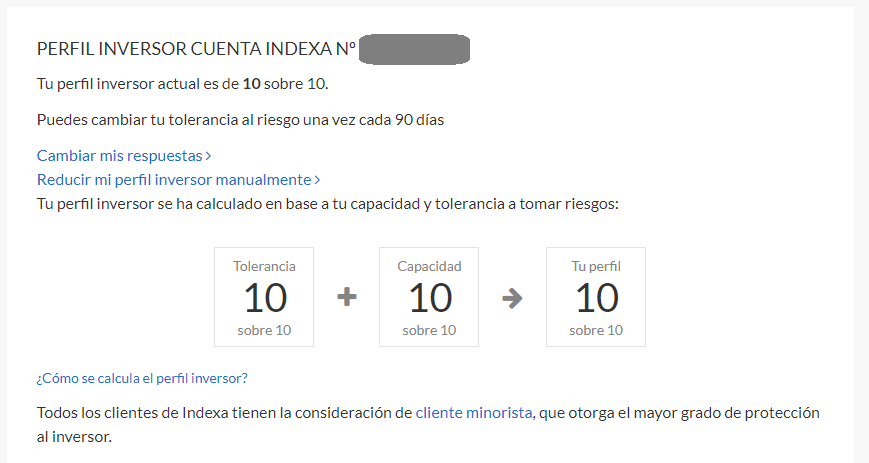

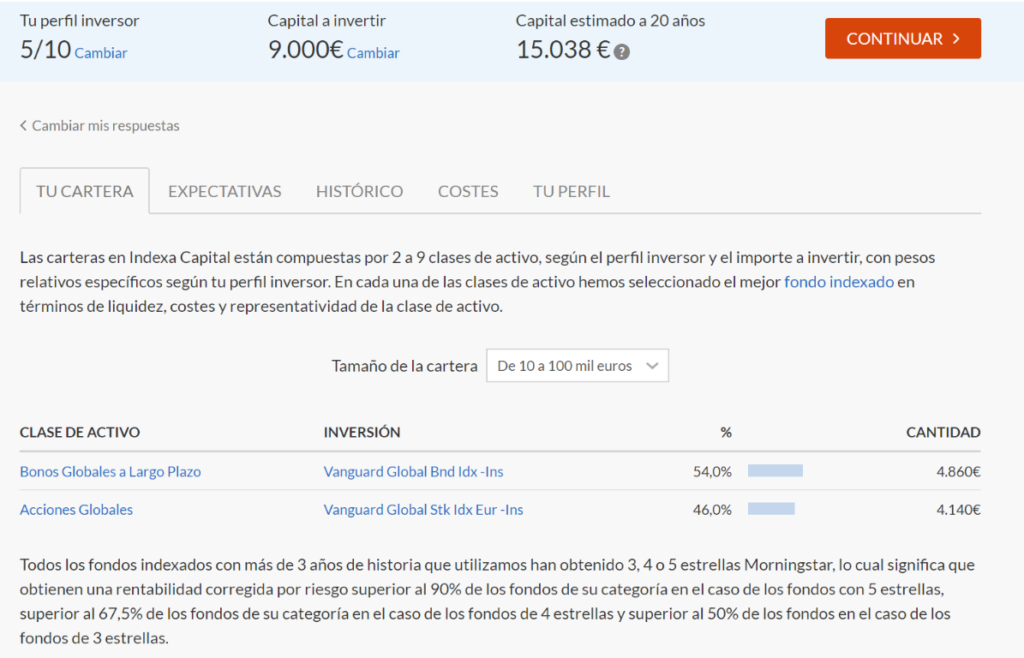

En mi caso, con un capital a invertir de 9.000€, me han asignado un perfil de inversor de 5 sobre 10. Ambas variables se pueden modificar, algo que no es recomendable ya que este perfil se basa en tu tolerancia al riesgo como tu capacidad financiera para asumir riesgos.

Al parecer si inviertes menos de 10.000€ la cartera asignada solo está compuesta por 2 fondos. Personalmente me parece un clara desventaja ya que con solo con 2 fondos la diversificación es mucho menor y por ende el riesgo es mayor. Comparando con otros gestores automatizados como Finizens, para inversiones menores a 10.000€ creo que Indexa Capital no es un producto interesante para los pequeños inversores.

Para poder comparar con otros robo-advisors, decido modificar la cantidad a 20.000 euros y ahora si que me aparece una cartera construida por un mayor número de fondos, en concreto, 7 fondos. Son menos que los que te dan otros robo advisors por esa cantidad aportada pero la oferta mejora que si decido invertir menos de 10.000 euros.

Siguiendo el ejemplo con una cartera de riesgo medio (5/10) Indexa me indica que la rentabilidad esperada anualizada es de un 2,4% y que al cabo de 10 años podría obtener entre el -11,7% y +102,5%.

Considero que estos datos son bastante positivos porque con un 95% de probabilidad vas a tener un rentabilidad positiva, que es una seguridad que la gestión pasiva no te da.

De todos modos, la rentabilidad no la considero un factor diferenciador a la hora de elegir un gestor automatizado frente a otro ya que siguen la misma filosofía de inversión y por lo tanto las rentabilidades son prácticamente similares.